Laporan terbaru TrendForce menunjukkan bahwa meskipun harga jual rata-rata (ASP) meningkat dan mendongkrak profitabilitas industri memori, belanja modal (CapEx) untuk DRAM dan NAND Flash pada 2026 diperkirakan hanya tumbuh secara moderat. Kenaikan ini tidak diharapkan memberikan dampak signifikan terhadap peningkatan output bit. Fokus investasi kini bergeser dari ekspansi kapasitas menuju peningkatan teknologi proses, penumpukan lapisan (higher-layer stacking), hybrid bonding, serta pengembangan produk bernilai tinggi seperti HBM.

Investasi DRAM Naik 14% YoY, Tapi Kapasitas Tetap Terbatas

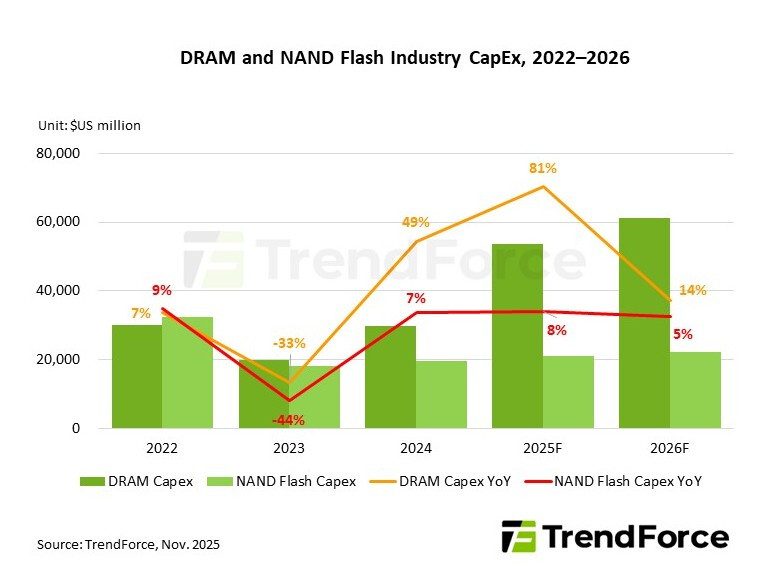

Total belanja modal di sektor DRAM diproyeksikan mencapai US$53,7 miliar pada 2025 dan naik menjadi US$61,3 miliar pada 2026, atau sekitar 14% secara tahunan.

Micron menjadi pemasok DRAM paling agresif, dengan CapEx 2026 diperkirakan mencapai US$13,5 miliar—naik 23% YoY—difokuskan pada adopsi node 1-gamma serta perluasan peralatan TSV. SK Hynix juga mencatat pertumbuhan kuat dengan CapEx diproyeksikan US$20,5 miliar (+17% YoY), ditopang ekspansi kapasitas HBM4 di fasilitas M15x.

Samsung menargetkan investasi US$20 miliar (+11% YoY) untuk memperkuat produksi HBM berbasis proses 1C, serta sedikit memperluas kapasitas wafer P4L.

Namun, kapasitas cleanroom industri DRAM tetap terbatas. Hanya Samsung dan SK hynix yang dapat menambah lini produksi dalam jumlah kecil. Micron masih menunggu operasional pabrik baru ID1 di AS, yang diperkirakan tidak akan aktif sebelum 2027. Dengan demikian, peningkatan CapEx diperkirakan hanya berdampak minimal pada pertumbuhan bit supply pada 2026.

Pertumbuhan NAND Flash Dipimpin Kioxia/Sandisk dan YMTC

Di segmen NAND Flash, belanja modal diperkirakan naik dari US$21,1 miliar (2025) menjadi US$22,2 miliar (2026)—sekitar 5% pertumbuhan.

Kioxia/Sandisk dan YMTC—yang tidak memiliki bisnis DRAM—menjadi pemimpin kenaikan investasi. Kioxia/Sandisk diperkirakan meningkatkan CapEx hingga US$4,5 miliar (+41% YoY), berfokus pada ekspansi produksi BiCS8 dan riset BiCS9.

Micron juga meningkatkan investasi, terutama untuk pengembangan proses G9 dan perluasan pasar SSD enterprise, dengan CapEx naik 63% YoY.

Sebaliknya, Samsung serta SK hynix/Solidigm diprediksi menurunkan atau membatasi investasi NAND, karena fokus mereka bergeser ke HBM dan DRAM.

Permintaan NAND Meningkat Secara Struktural

TrendForce menekankan bahwa lonjakan permintaan NAND bersifat struktural, bukan sementara. Kebutuhan penyimpanan untuk AI yang tumbuh cepat, ditambah kelangkaan pasokan HDD, mendorong penyedia layanan cloud (CSP) mengalihkan pesanan ke SSD enterprise.

Namun setelah bertahun-tahun menghadapi siklus pasar yang volatil, para pemasok kini lebih berhati-hati dalam rencana ekspansi. Pertumbuhan bit supply 2026 tetap terbatas karena investasi lebih difokuskan pada peningkatan proses dan hybrid bonding dibanding penambahan kapasitas. Pasar NAND Flash pun diprediksi akan berada dalam kondisi ketat sepanjang tahun.

Sumber: TrendForce